En 2025, le marché français de la construction résidentielle semble influencé par trois dynamiques que notre étude de marché met en avant. D’abord, la demande de logement reste forte dans plusieurs régions. Ensuite, les coûts restent élevés, même s’il y a une légère baisse. Enfin, il y a des changements réglementaires et technologiques qui modifient les méthodes de conception et de production.

Dans ce contexte, l’analyse ne se limite pas à suivre les volumes. Elle vise à identifier où la valeur et la résilience se créent. Il est aussi important de savoir quels acteurs ont les moyens de maintenir leur performance sur le long terme.

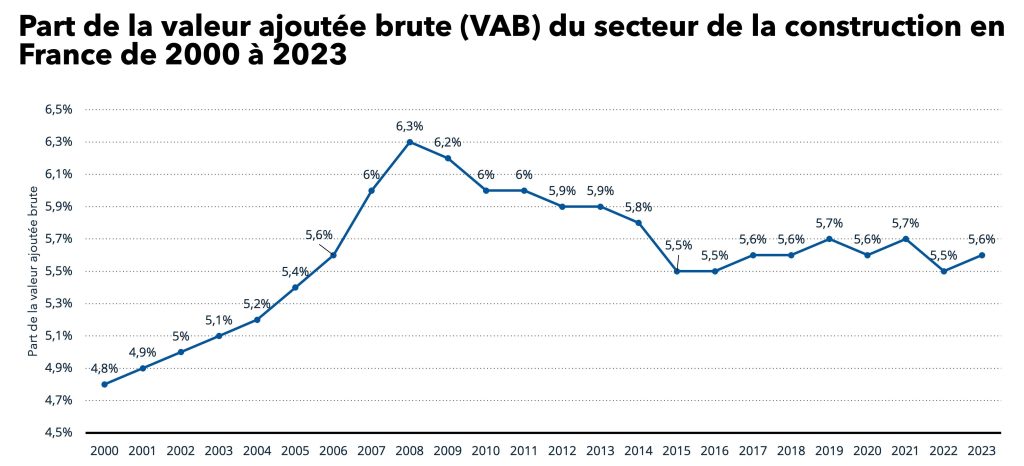

1. Périmètre et poids économique de la construction résidentielle : un secteur « socle » mais cyclique

À l’échelle macroéconomique, la construction conserve un poids significatif. Elle représentait 5,6 % de la valeur ajoutée brute (VAB) en France en 2023. Ce chiffre est dans la fourchette historique de ces 15 dernières années, comprise entre 4,8% et 6,3%.

Ce chiffre rappelle deux réalités essentielles pour appréhender le résidentiel. D’un côté, la construction constitue un secteur moteur majeur (emploi, sous-traitance, matériaux, services). Son activité reste cependant très cyclique et dépend des taux d’intérêt, des conditions de crédit, et de la confiance des ménages. De l’autre, elle est aussi influencée par l’évolution du foncier et par les coûts des intrants.

Source : Eurostat/Statista

Sur le plan de l’emploi, la construction mobilise une base large : 6,6 % des actifs en France travaillaient dans le secteur en 2024. Cette intensité de main-d’œuvre crée des tensions lorsque la demande augmente. Cela explique notamment les problèmes fréquents de recrutement présents dans les indicateurs économiques.

Source : Eurostat/Statista

2. Taille de marché et dynamique récente : une reprise post-2020, puis un net repli sur le résidentiel neuf

Le chiffre d’affaires annuel du secteur de la construction en France a augmenté depuis 2020. En 2023, il a progressé de près de 13 milliards d’euros, selon les données compilées fournies par l’Insee. Les activités de construction spécialisée (CVC, toiture, démolition, etc.) constituent le segment le plus contributif en termes de chiffre d’affaires.

Source : Eurostat

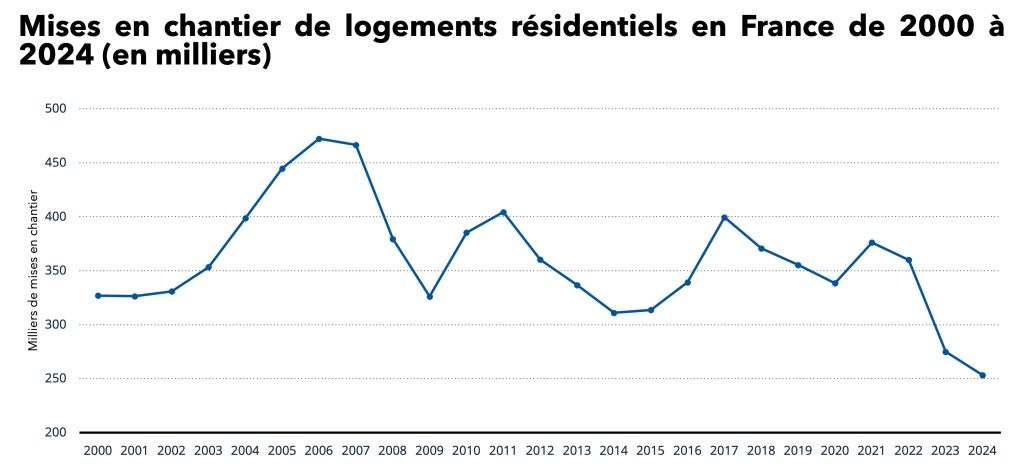

Cette lecture sur la « macro construction » doit être comparée à la tendance du résidentiel neuf. La dynamique a clairement changé entre 2022 et 2024. Le nombre de démarrages de bâtiments résidentiels (hors résidences collectives spécifiques) baisse chaque année entre 2022 et 2024. On passe ainsi d’environ 327 000 démarrages en 2000 à 253 300 en 2024, après un pic à 472 400 en 2006.

En surface, 22,6 millions de m² de constructions résidentielles ont démarré en 2024, légèrement au-dessus du nombre de constructions non-résidentielles (20 millions de m²).

Source : Insee

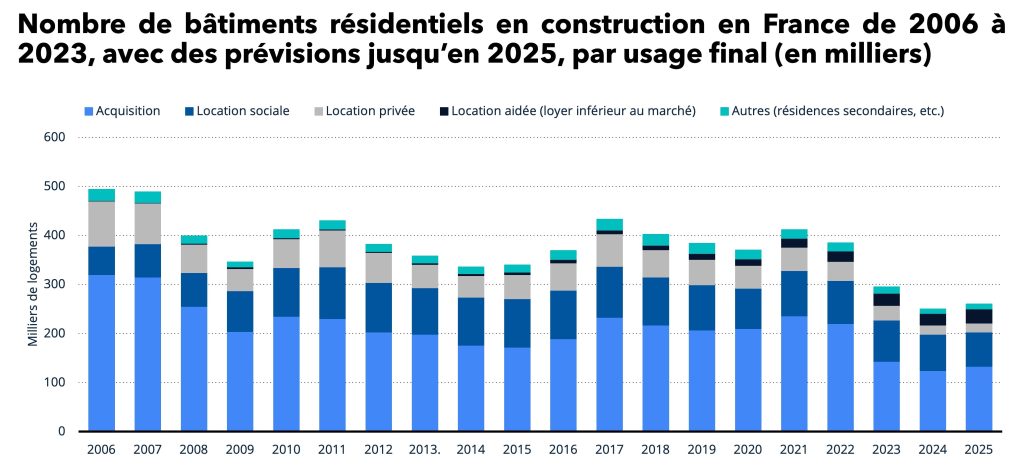

Cette baisse du flux neuf se voit aussi dans l’indicateur « pipeline ». Le volume de bâtiments résidentiels en cours a fortement baissé en 2024 ainsi qu’en 2025. La ventilation par usages (accession, locatif social, locatif privé, etc.) met en évidence un recul particulièrement marqué du locatif privé sur longue période.

Source : Groupe BPCE, sources diverses (DRE, Modèle Fanie)

3. Demande : une tension territoriale persistante malgré le ralentissement du neuf

Le ralentissement des mises en chantier ne signifie pas pour autant la disparition du besoin. Les données comparant « ménages formés » et « logements commencés » révèlent des déséquilibres régionaux marqués. Certaines zones montrent un écart négatif entre 2015 et 2023. Cela indique une offre insuffisante, liée à la croissance de la population locale ou à la formation de nouveaux ménages.

Source : Eurostat, Insee, Statista

En pratique, cette lecture territoriale est déterminante pour appréhender le marché résidentiel. La demande est plus stable dans les zones où la formation de ménages et l’attractivité se rencontrent. En revanche, l’offre devient plus instable dans les zones où le foncier, les délais administratifs et les coûts compliquent l’économie.

4. Contraintes d’offre : coût de production, foncier, main-d’œuvre et arbitrages promoteurs

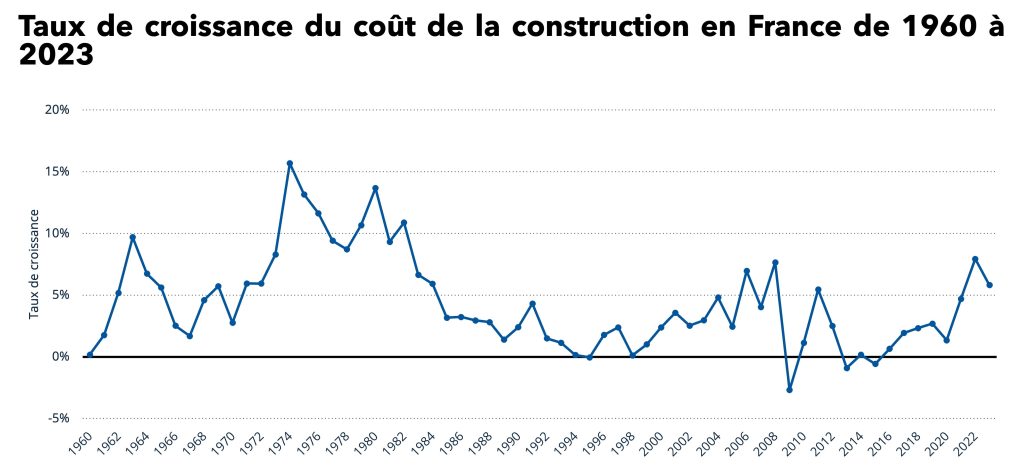

4.1 Coûts : décrue partielle des intrants, mais niveau encore élevé

Après le choc de 2021 à 2023, les coûts de construction ont beaucoup augmenté. Ils ont augmenté de 7,93 % en 2022, le plus haut depuis 1982. En 2023, l’augmentation a été de 5,81 %. En 2024, il y a une baisse des coûts de construction mais elle n’est pas uniforme.

En effet, d’après les données de l’Insee et de Statista pour les trois premiers trimestres de 2025, les coûts des matériaux et de l’énergie baissent. Cependant, le prix des équipements de construction augmente encore, avec une hausse de 1,58% en un an. La pression sur les coûts se déplace donc plutôt qu’elle ne disparaît.

Source : Insee, Statista

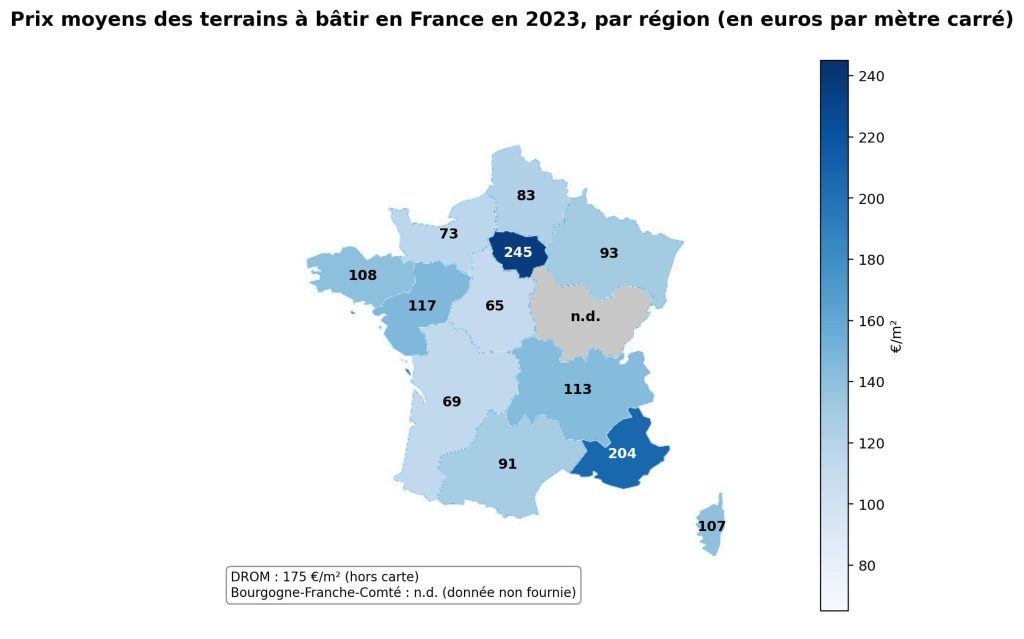

4.2 Foncier : une contrainte asymétrique selon les régions

Le foncier demeure un marqueur de « faisabilité » économique du résidentiel. En 2023, l’Île-de-France ressort comme la zone la plus chère (en moyenne 245 €/m²), devant PACA (en moyenne 204 €/m²).

Ces écarts affectent les bilans d’opérations. Ils influencent aussi le type de produits, qu’ils soient collectifs ou individuels, et touchent la sélection des communes. Cela détermine les zones où les promoteurs et opérateurs peuvent atteindre leurs objectifs.

Source : Insee, Statista, Nexity

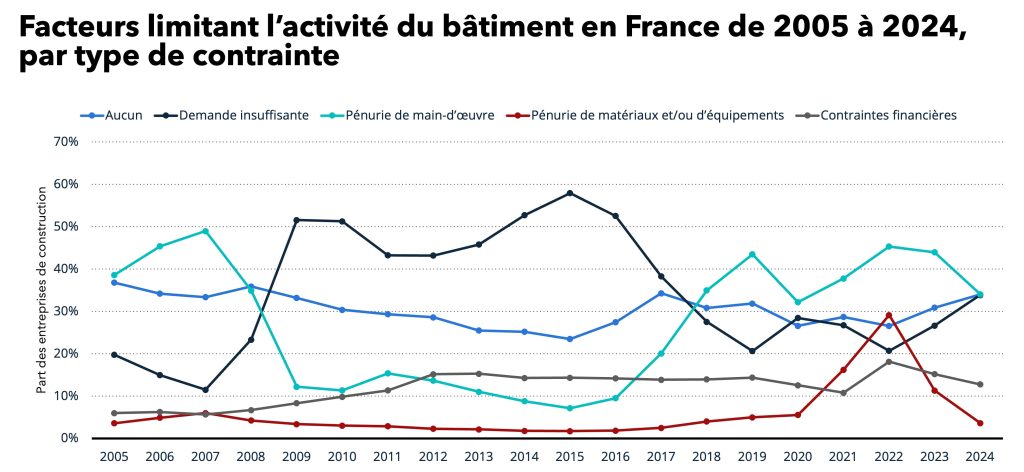

4.3 Tensions de capacité : l’offre n’est pas seulement « matérielle »

D’après les données Statista sur les facteurs limitant l’activité de construction en France, la situation est contrastée en 2024. 34 % des entreprises disent ne rencontrer aucune contrainte. Une part similaire mentionne le manque de demande et les pénuries de main-d’œuvre comme principaux obstacles.

En d’autres termes, le secteur peut connaître un ralentissement des ventes et des problèmes de production. Cela rend alors la reprise de l’activité bien plus difficile.

Source : Eurostat, Statista

5. Structure de marché : un « double visage » entre majors et tissu fragmenté

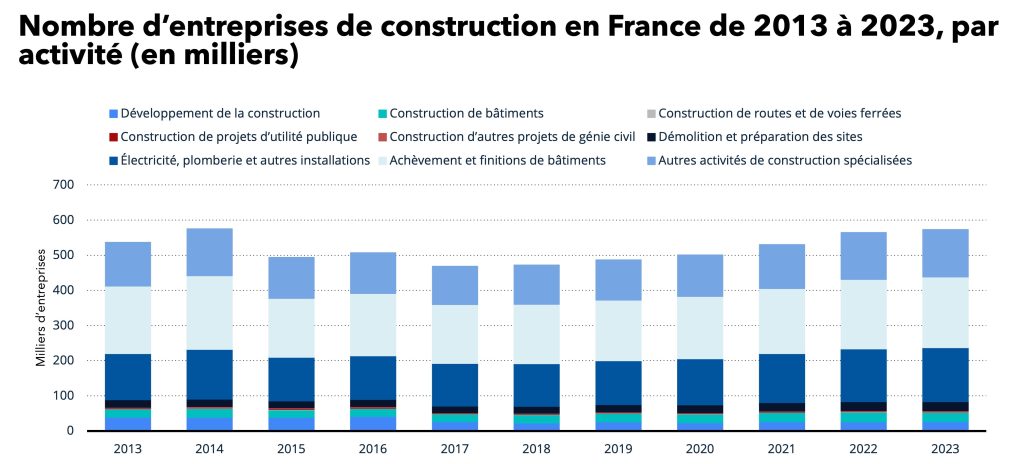

5.1 Un tissu d’entreprises très large, dominé en volume par les métiers de second œuvre

La structure du marché est fortement fragmentée. En 2023, il y avait environ 200 830 entreprises dans le secteur « achèvements et finitions ». Cela en fait l’un des segments les plus représentés.

Cette granularité montre que les performances des secteurs ne se voient pas seulement à travers les grandes entreprises. La dynamique du secteur résidentiel dépend de milliers d’acteurs spécialisés, faisant face à des variations de charge rapides.

Source : Eurostat

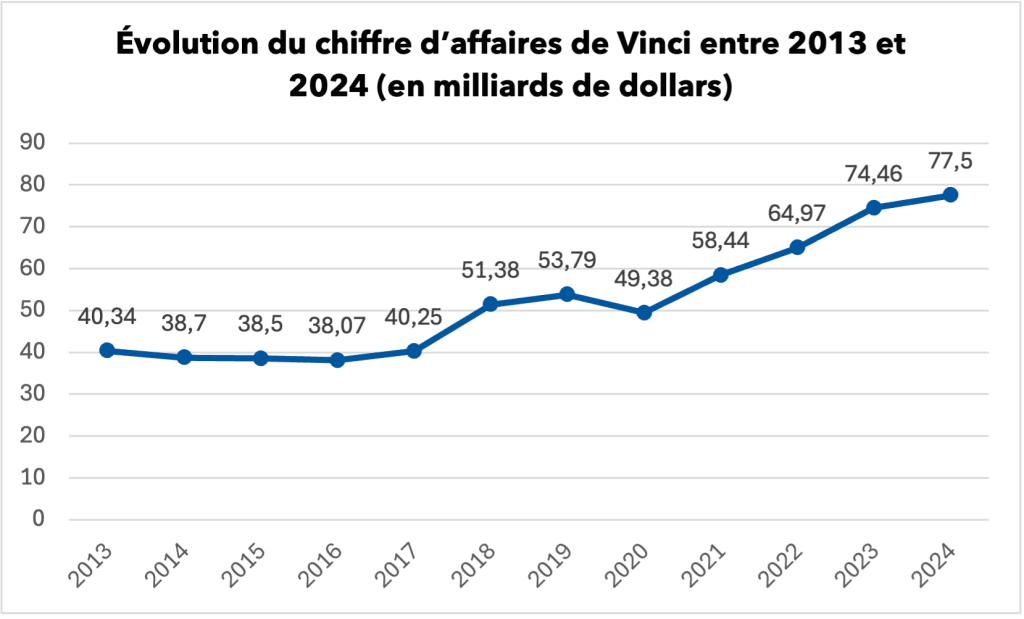

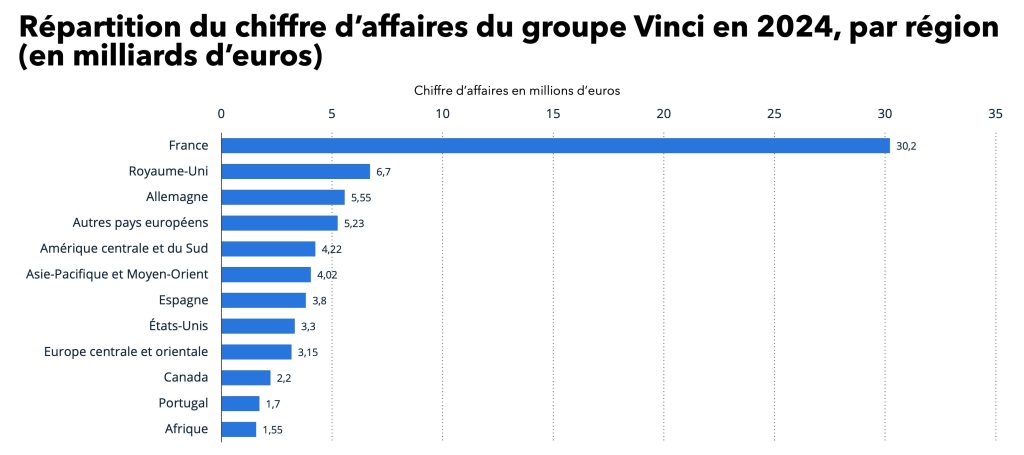

5.2 Benchmark ciblé : Vinci, un modèle de résilience dans un marché cyclique

Plutôt que de multiplier les comparaisons, ce benchmark se concentre sur Vinci. Cette entreprise présente deux caractéristiques importantes dans le secteur de la construction : sa taille et sa diversification géographique. Tout d’abord, à l’échelle européenne, Vinci est l’un des premiers groupes du secteur. Son chiffre d’affaires a atteint 77,5 milliards de dollars en 2024.

Source : Deloitte

Le second point clé concerne la répartition géographique, qui éclaire directement la capacité du groupe à absorber les cycles. En 2024, Vinci réalise 30,2 milliards d’euros de chiffre d’affaires en France. L’entreprise s’appuie également sur des marchés importants, notamment le Royaume-Uni (6,7 milliards d’euros) et l’Allemagne (5,55 milliards d’euros).

Vinci dispose par ailleurs d’un portefeuille significatif dans d’autres régions. Cette dispersion réduit la dépendance à un seul marché domestique et contribue à la stabilisation de l’activité lorsque certains segments ralentissent.

Source : Vinci

Enfin, Vinci montre un modèle où la performance dépend de la capacité à bien exécuter et à diversifier les revenus. En effet, Vinci ne se limite pas à la construction résidentielle privée : ses activités de concessions constituent, comme le souligne Xerfi, un vecteur de rentabilité nettement supérieur à la moyenne du secteur. Cela renforce leur résilience lors des périodes difficiles.

6. Tendances clés du marché : décarbonation, industrialisation et nouveaux standards d’exécution

6.1 RE2020 et montée des exigences bas-carbone

Le cadrage réglementaire et environnemental recompose les arbitrages techniques (matériaux, conception, systèmes), avec une pression accrue vers des solutions plus sobres et industrialisables. Les documents mentionnent explicitement la RE2020 comme facteur structurant dans l’évolution des choix et des pratiques.

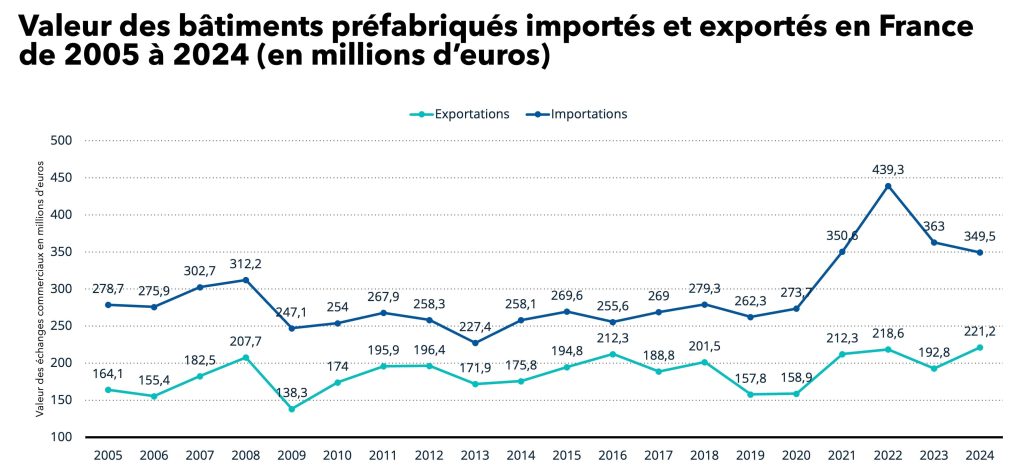

6.2 Industrialisation du bâtiment : essor de la préfabrication dans le résidentiel

Les échanges d’import-export de bâtiments préfabriqués montrent une tendance claire. Malgré des variations chaque année, les volumes augmentent sur le long terme. Dans la construction résidentielle, cette montée de la préfabrication traduit surtout un changement de modèle.

L’industrialisation aide à mieux respecter les délais. Elle réduit la dépendance à la main-d’œuvre sur le chantier et diminue aussi les problèmes d’exécution.

Source : Centre du Commerce International, UN Comtrade

6.3 Digitalisation (BIM, pilotage) et montée des exigences de productivité

Les évolutions du secteur, comme la digitalisation et les nouveaux modes constructifs, ne constituent plus simplement de simples « plus ». Elles répondent à un besoin précis.

Quand les coûts augmentent et que les délais diminuent, il est important de créer de la valeur. Cela dépend surtout de la capacité à s’adapter. Cela passe par une meilleure planification, des achats mieux sécurisés, une coordination plus rigoureuse et une conformité maîtrisée.

7. Lecture prospective : ce que disent les indicateurs « avancés »

À court terme, plusieurs signaux ressortent.

D’abord, le pipeline résidentiel, mesuré par les logements actuellement en chantier, est en repli sur la période 2024–2025. Cette baisse réduit mécaniquement la visibilité et les carnets de commandes des acteurs les plus exposés au neuf.

Ensuite, la maintenance et la rénovation offrent davantage d’inertie, mais elles ne sont pas “hors cycle”. Les attentes de chiffre d’affaires peuvent baisser selon les métiers. Les carnets se normalisent, surtout quand on les suit avec le backlog en semaines de travail.

Enfin, dans le contexte international, le secteur a fait face à des taux et à une inflation élevés. Cela a affecté l’investissement et explique le recul dans le résidentiel neuf sur plusieurs marchés.

8. Pour aller plus loin …

Le marché de la construction résidentielle en France s’est nettement durci. Entre 2022 et 2024, les mises en chantier ont reculé, tandis que le coût de construction a fortement progressé en 2022–2023. Dans ce contexte, les opportunités se jouent surtout dans le choix du bon territoire et du bon segment.

Ainsi, l’enjeu n’est pas de savoir si le marché monte ou baisse. Il s’agit d’identifier les projets, les marges accessibles, les opportunités et les risques de chaque territoire.

Dans cette étude de marché, SKEMA Conseil a montré un marché sélectif. Ce marché est fortement touché par la conjoncture économique avec des résultats variant selon les territoires. Pour sécuriser un lancement ou un repositionnement, nous vous proposons un accompagnement structuré afin de cadrer la décision et réduire l’incertitude. Une étude de marché, un benchmark concurrentiel et un business plan sont des outils utiles pouvant vous accompagner dans la construction d’un projet solide et adapté à votre situation.

N’hésitez pas non plus à (re)découvrir notre site internet : SKEMA Conseil 🖋️ Rédigé par Yanis BOUDJEMAA

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.