Le thème de l’inflation des prix alimentaires trouve écho dans les médias. Les acteurs de la grande distribution attribuent l’escalade des prix à la montée des coûts de production des denrées alimentaires, une situation qui met à mal les agriculteurs, lesquels luttent pour préserver des tarifs compétitifs tout en dégageant des marges suffisantes. Dès lors, cette dynamique exerce une pression considérable sur l’industrie des équipements agricoles, contrainte d’innover en développant des outils plus performants et plus économiques, essentiels à la modernisation de l’agriculture.

SKEMA Conseil propose donc de vous présenter un rapide état des lieux du marché, afin d’y exposer les défis à surmonter d’ici la fin de la décennie.

1. Actualité I Quelles sont les dernières tendances de la production de matériel agricole ?

Le secteur agricole mondial, en pleine mutation face à des défis inédits, se trouve actuellement au cœur d’une transformation majeure. La crise sanitaire du COVID-19 et la guerre en Ukraine ont bouleversé ce domaine, impactant les chaînes d’approvisionnement, modifiant la demande de certains produits, entraînant des variations de prix et un ralentissement des échanges commerciaux. Cette situation a révélé la vulnérabilité des systèmes alimentaires et souligné l’importance de leur résilience.

Face à une demande en hausse, due à l’augmentation de la population mondiale, aux changements dans les habitudes alimentaires et à l’urbanisation, l’industrie agricole, y compris la production de matériel, de cultures et d’élevage, doit s’adapter. En conséquence, le secteur de la fabrication de matériel agricole est contraint d’évoluer pour répondre à ces nouveaux besoins.

Le secteur est confronté à plusieurs défis, notamment l’augmentation de la demande, les impacts du changement climatique sur les rendements, la disponibilité en eau, la dégradation des sols, et l’intensification des phénomènes climatiques extrêmes. Malgré les avantages des technologies avancées, comme l’agriculture de précision et l’utilisation de drones, leur adoption reste limitée, spécialement dans les pays en développement. De plus, les restrictions commerciales et la concurrence des importations à bas prix menacent la durabilité de l’agriculture locale et la sécurité alimentaire. Les répercussions du conflit en Ukraine, un producteur majeur de cultures, exacerbent ces défis, influençant la production, le commerce et les prix mondiaux.

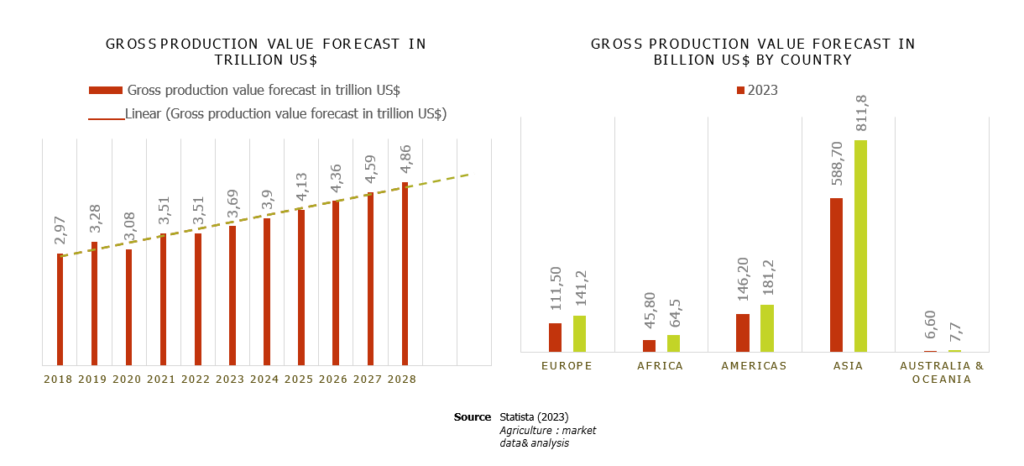

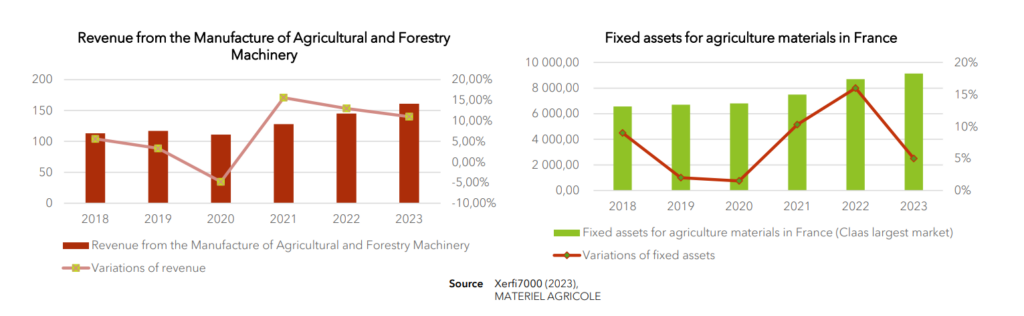

Malgré ces difficultés, les perspectives du secteur agricole sont globalement positives. La demande croissante pour les produits alimentaires et les avancées technologiques offrent des opportunités d’amélioration de l’efficacité. Ces évolutions sont cruciales pour la manière dont l’agriculture relèvera les défis actuels et se préparera pour l’avenir, garantissant une production durable et répondant aux besoins alimentaires en augmentation. L’Asie continuera de concentrer la majeure partie de la production agricole mondiale, tandis que les Etats-Unis et l’Europe suivront derrière elle. En France, le secteur agricole a également connu des évolutions similaires. Entre 2018 et 2023, les investissements dans les matériels agricoles ont significativement augmenté, passant de 6 571 millions d’euros à 9 135 millions d’euros. Cette croissance indique une orientation vers des pratiques agricoles plus efficaces, la résilience du secteur face aux défis économiques, et une perspective stable et optimiste pour l’agriculture française (Xerfi, 2023).

L’achat de matériel agricole, incluant moissonneuses, tracteurs, et équipements de manutention, a suivi cette tendance. Le chiffre d’affaires a évolué de 113 millions d’euros en 2018 (+5,60 %) à 117 millions d’euros en 2019 (+3,30 %), avant de connaître un déclin en 2020 à 111 millions d’euros (-4,80 %) à cause de la pandémie. Toutefois, un redressement s’est amorcé par la suite, avec 128 millions d’euros en 2021 (+15,60%), 145 millions en 2022 (+13 %), et 161 millions en 2023 (+11 %), reflétant la capacité d’adaptation et de croissance du secteur.

2. Comprendre le secteur I Comment est structuré le marché de la production du matériel agricole français aujourd’hui ?

Le marché de la production du matériel agricole fait intervenir une multitude de parties prenantes. Ils se trouvent au cœur d’une chaîne logistique dynamique, initiée avec l’approvisionnement des composants essentiels, avant que les équipements ne soient assemblés et distribués à l’international par l’intermédiaire des importateurs et des filiales de vente des fabricants. La distribution se déploie ensuite à travers un réseau de concessionnaires ou de distributeurs indépendants, ainsi qu’auprès des coopératives agricoles et des CUMA, garantissant l’accès aux technologies nécessaires pour les exploitations (Xerfi, 2023).

L’achat de tracteurs, qu’ils soient neufs ou d’occasion, est particulièrement dynamique dans des régions comme le Pays de la Loire et le Grand Est. Ces territoires se démarquent par leur forte concentration d’établissements agricoles, et jouent un rôle prépondérant dans l’emploi sectoriel, avec une part significative des effectifs nationaux.

La présence notable d’exploitations et la qualification de la main-d’œuvre témoignent d’une demande soutenue pour des équipements agricoles de pointe. Ces régions, riches en activités agricoles diversifiées, nécessitent une large palette de machines, stimulant ainsi le marché des tracteurs.

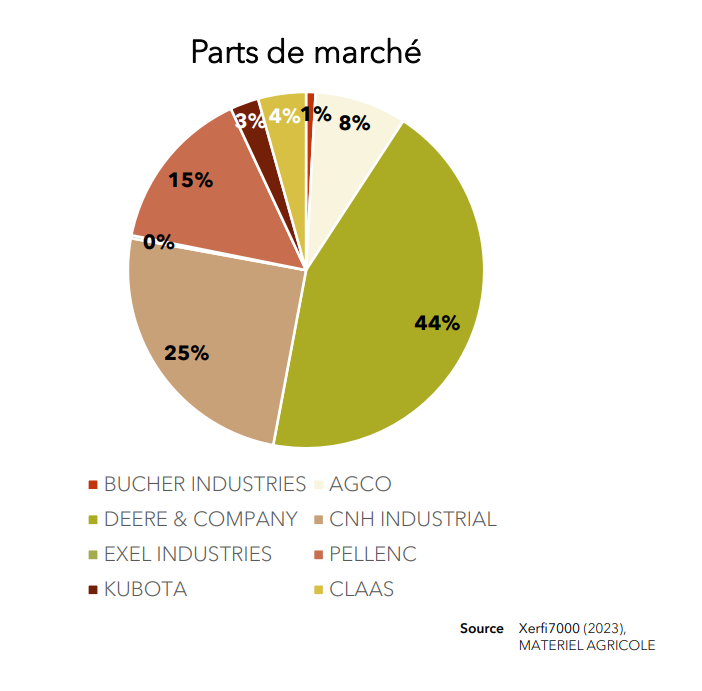

L’analyse des parts de marché dans le secteur des équipements agricoles en Suisse, Allemagne, Italie, France et Japon met en lumière un paysage concurrentiel animé par plusieurs acteurs majeurs. Cette analyse se concentre sur le chiffre d’affaires consolidé de ces entreprises, offrant un aperçu de leur positionnement et de leur influence sur le marché (Xerfi, 2023).

Des entreprises comme DEERE & COMPANY et CNH INDUSTRIAL dominent le marché, mais d’autres, telles que CLAAS et KUBOTA,

maintiennent également des positions significatives. Le succès de ces

entreprises repose sur une combinaison d’innovation produit, de force de marque et de stratégie commerciale.

Des suiveurs comme EXEL INDUSTRIES,et PELLENC jouent un rôle crucial en répondant à des besoins de marché spécifiques. Cette analyse souligne la nature dynamique du secteur des équipements agricoles, façonné par les stratégies variées et les points forts de ses principaux intervenants.

;

3. Agir | Les défis à relever

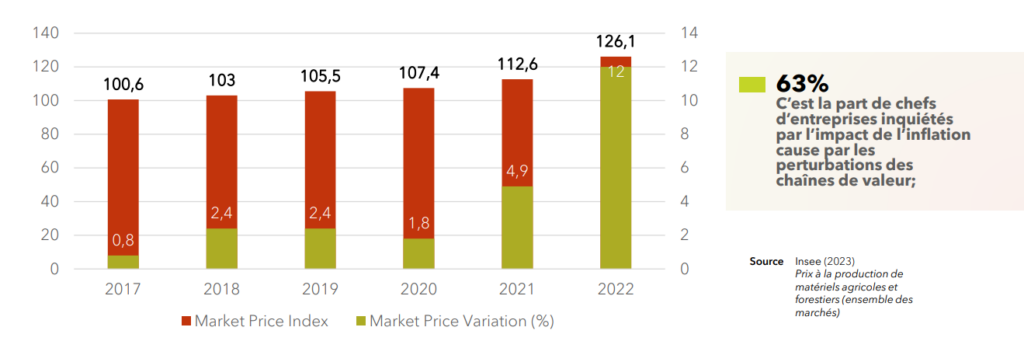

Premier défi : l’inflation.

Les prix de production du matériel agricole et forestier ont connu des fluctuations notables au fil des ans. Selon les indices de prix basés sur une valeur de référence de 100 en 2015, le marché global a vu ses prix augmenter progressivement de 2017 à 2022. L’indice est passé de 100,6 en 2017 à 126,1 en 2022, avec une hausse annuelle marquante de 12,0 % en 2022. De même, les prix à l’importation ont fluctué, démarrant à 102,7 en 2017 et atteignant 109,2 en 2022, avec une augmentation significative de 5,1 % en 2022 après une période de baisse et de stabilisation entre 2019 et 2020 (l’Insee, 2023).

Deuxième défi : la robotique.

L’essor de la robotique dans le secteur agricole constitue une véritable révolution, notamment jusqu’en 2022 où l’adoption commerciale des robots en tant qu’équipements agricoles a pris une ampleur considérable. En France, par exemple, on comptait environ 15 000 unités robotiques en service dans divers secteurs agricoles, reflétant l’intérêt croissant des agriculteurs pour ces technologies avancées.

Au niveau mondial, les ventes annuelles de robots agricoles ont doublé, témoignant d’un marché international dynamique et porteur pour les fabricants de robotique. Cette croissance profite particulièrement aux startups telles que Naïo Technologies, Sabi Agri, ManuRob et Agreenculture, qui se concentrent sur l’exportation de leurs solutions innovantes.

La recherche d’efficacité temporelle et de facilité d’opération, rendues possibles par les machines autonomes assistées par la robotique, a mené à une expansion soutenue du secteur. Cette tendance est corroborée par les ventes mondiales qui, après avoir atteint 10 000 unités en 2019, ont grimpé à 19 000 en 2022 et sont projetées à 22 000 pour 2023, soulignant l’adoption rapide de la technologie robotique en agriculture (Xerfi, 2023).

Troisième défi : l’intelligence artificielle.

L’intégration de l’intelligence artificielle (IA) dans l’agriculture promet de révolutionner le secteur en réduisant les coûts opérationnels annuels mondiaux de plus de 22%, selon les recherches d’ARK Investment Management. Avec des entreprises telles que John Deere et CNH Industrial (cette dernière connue pour ses marques Case et New Holland), l’adoption de l’IA et de l’agriculture de précision pourrait faire chuter les coûts globaux de 311 à 244 milliards d’euros. Cette avancée suggère une amélioration significative de l’efficacité et indique un avenir agricole transformé par la technologie. En effet, le rendement du maïs aux États-Unis, actuellement de 180 boisseaux par acre, pourrait s’accroître notablement face à un rendement gagnant moyen de 510 boisseaux, démontrant le potentiel considérable de l’IA pour optimiser les pratiques agricoles.

Quatrième défi : la décarbonation de l’industrie.

La transition des producteurs agricoles vers des pratiques durables est semée d’obstacles internes et externes. Les contraintes financières, les barrières de compétences et une mentalité réfractaire au changement constituent les principaux freins internes. À l’extérieur, les défis incluent la dynamique concurrentielle, les préférences des consommateurs, les relations avec les partenaires et les cadres réglementaires. Les producteurs agricoles doivent adopter une stratégie globale, qui inclut l’investissement dans la recherche et le développement de technologies vertes, la formation continue de leur personnel et l’encouragement d’une culture d’innovation. En externe, ils doivent influencer et s’adapter aux exigences du marché et aux pressions réglementaires et concurrentielles, tout en collaborant avec les gouvernements et les institutions éducatives pour encourager des changements plus larges dans le secteur.

Ce qu’il faut retenir…

Face à l’inflation des prix alimentaires omniprésente dans l’actualité, les distributeurs pointent du doigt les coûts croissants de production, mettant les agriculteurs dans une position délicate pour conserver des prix attractifs et des marges viables. Cette réalité économique accentue la pression sur l’industrie du matériel agricole, incitée à innover avec des équipements plus performants et économiques pour soutenir la modernisation agricole. La crise sanitaire et les conflits géopolitiques ont révélé la fragilité des systèmes alimentaires, mettant en évidence le besoin impérieux de résilience. En réponse à la hausse de la demande mondiale, l’industrie agricole doit s’adapter, et l’augmentation des investissements dans le matériel agricole en France, qui est passée de 6 571 millions d’euros en 2018 à 9 135 millions d’euros en 2023, montre une tendance vers l’efficacité et la résilience.

L’évolution vers la robotique agricole et l’intégration de l’intelligence artificielle promettent de transformer l’agriculture, avec des perspectives de réduction significative des coûts et d’amélioration de la productivité. Ces technologies avancées, bien que leur adoption reste inégale à travers le monde, offrent un potentiel considérable pour augmenter les rendements, comme illustré par le contraste entre les rendements actuels du maïs aux États-Unis et les résultats exceptionnels obtenus sous conditions optimales.

En dépit des défis, l’agriculture se dirige vers un avenir plus efficace, durable et productif, soutenu par l’innovation technologique et la collaboration entre les différents acteurs du secteur. Ces évolutions constituent la pierre angulaire de la stratégie globale nécessaire pour surmonter les obstacles internes et externes, allant des contraintes financières aux réglementations gouvernementales, et pour s’aligner avec les enjeux environnementaux actuels, marquant ainsi le chemin vers la décarbonation de l’industrie.

Pour aller plus loin…

Si vous êtes à la recherche d’insights précis et de conseils stratégiques pour votre secteur, l’équipe de SKEMA Conseil est là pour vous aider. Nous vous invitons à visiter notre page dédiée aux études de marché pour explorer nos services et découvrir comment nous pouvons accompagner votre projet. Rejoignez-nous dans cette démarche d’anticipation des tendances de marché et de renforcement de vos stratégies d’entreprise.

Pour plus d’informations : SKEMA Conseil

Rédigé par l’équipe Growth.

8 Comments

hello world

hello world

mobic generic medication

mobic generic medication

metoprolol beta blocker

metoprolol beta blocker

where to buy ivermectin pills

where to buy ivermectin pills

nexium 20 mg capsule

nexium 20 mg capsule

vidalista 20 instructions

vidalista 20 instructions

finpecia 1mg tablet uses in hindi

finpecia 1mg tablet uses in hindi

saxenda genérico preço

saxenda genérico preço