Il est 18h30. Vous venez de valider les salaires, vous relancez deux gros clients en retard de paiement, et là… surprise : un plafond de carte bloque un achat urgent pour votre équipe. À ce moment précis, votre banque n’est plus un simple prestataire administratif. C’est votre outil de continuité d’activité. Parfois même votre bouée de sauvetage. Voilà pourquoi le débat « néo-banque vs banque traditionnelle » est souvent mal posé. Une PME en croissance ne cherche pas LA banque parfaite. Elle a besoin d’une solution bancaire qui lui fait gagner du temps au quotidien, tout en gardant des portes ouvertes quand les choses se compliquent : besoin en fonds de roulement, financement d’une embauche, développement à l’international.

Le marché bancaire français a complètement basculé ces dernières années. Selon une étude Bain & Company publiée en 2025, la part des produits et services bancaires détenus auprès de la banque principale des entreprises est passée de 78% en 2021 à seulement 67% en 2025. Ce que ça signifie ? Les entreprises ne mettent plus tous leurs œufs dans le même panier. Elles composent leur portefeuille bancaire en mixant solutions digitales et acteurs traditionnels, selon leurs besoins réels.

Comprendre les 3 modèles bancaires (sans se raconter d’histoires) :

Le marché bancaire s’est fragmenté. Vous n’êtes plus dans un monde où « tout » se fait chez une seule banque. Les entreprises composent désormais leur organisation bancaire en fonction de leurs priorités.

Dans la pratique, vous avez aujourd’hui 3 grandes familles d’acteurs :

1. Les néobanques et fintechs pro

Elles vendent une promesse simple : aller vite, piloter finement, automatiser. Ouverture de compte en quelques clics, cartes virtuelles illimitées, exports comptables automatisés. L’expérience utilisateur est au centre.

2. Les banques en ligne adossées à un groupe bancaire

Même logique digitale que les néobanques, mais avec une colonne vertébrale de groupe derrière : infrastructure solide, parfois une offre de financement plus étoffée selon les cas. C’est l’entre-deux.

3. Les banques traditionnelles de réseau

Elles reprennent l’avantage quand la question devient : « Qui peut financer ? Qui peut garantir ? Qui suit mon dossier quand la trésorerie se tend ? » Elles jouent sur la solidité et la capacité d’accompagnement dans la durée. Et en toile de fond, un signal à ne pas ignorer : selon l’enquête Panorabanques relayée par Le Monde, les tarifs bancaires des banques de réseau augmentent en moyenne de 2,4% en 2026. Ce n’est pas le critère de décision numéro un, mais c’est un rappel utile : la banque est devenue une ligne de coût à piloter, au même titre qu’un logiciel ou un prestataire.

Néobanques : l’essor qui change la donne

Les néobanques ne sont plus un phénomène de niche. Selon un documentaire Arte récent, 1 Français sur 3 utilise aujourd’hui une néobanque. En Allemagne, on atteint même 1 personne sur 2. Si la France suit la trajectoire de son voisin, ce n’est plus une question de « si » mais de « quand ». Et cette dynamique touche maintenant le monde professionnel. Revolut Business revendique plusieurs centaines de milliers de clients pros en Europe et annonce vouloir obtenir une licence bancaire française. Boursorama vient de lancer Boursorama Pro. Qonto dépasse les 500 000 entreprises clientes et affiche des ambitions bancaires. Shine cible les indépendants et TPE avec une approche tout-en-un. Le message est clair : les néobanques ne jouent plus dans la cour des « gadgets pour freelances ». Elles veulent devenir vos partenaires bancaires principaux.

Ce qu’une PME gagne immédiatement

Ouverture et paramétrage rapides : vous gagnez du temps, donc du focus sur votre cœur de métier. Gestion multi-utilisateurs, droits par équipe, cartes dédiées, plafonds personnalisables, pilotage des dépenses en temps réel : meilleur contrôle, moins de notes de frais à rallonge, exports comptables automatisés, intégrations directes avec vos outils, clôtures mensuelles simplifiées. En clair, elles se comportent comme un cockpit financier. Pas comme un intermédiaire administratif. Mais l’expérience utilisateur ne fait pas tout.

Là où ça coince (souvent au pire moment)

Les limites apparaissent dès que votre activité se complexifie : pas de financement structuré, une néobanque pure ne peut généralement pas vous accorder de prêt professionnel ou de ligne de crédit. Quand votre besoin en fonds de roulement explose, c’est un vrai problème. Pas de conseiller dédié : vous n’avez personne qui connaît votre dossier, votre historique, vos projets. En cas de coup dur ou de montage financier, ce manque d’interlocuteur humain se fait cruellement sentir. Support réactif… jusqu’à un certain point : un virement bloqué, un plafond qui saute, un encaissement contesté… et tout à coup, la qualité du support compte autant que l’ergonomie de l’application.

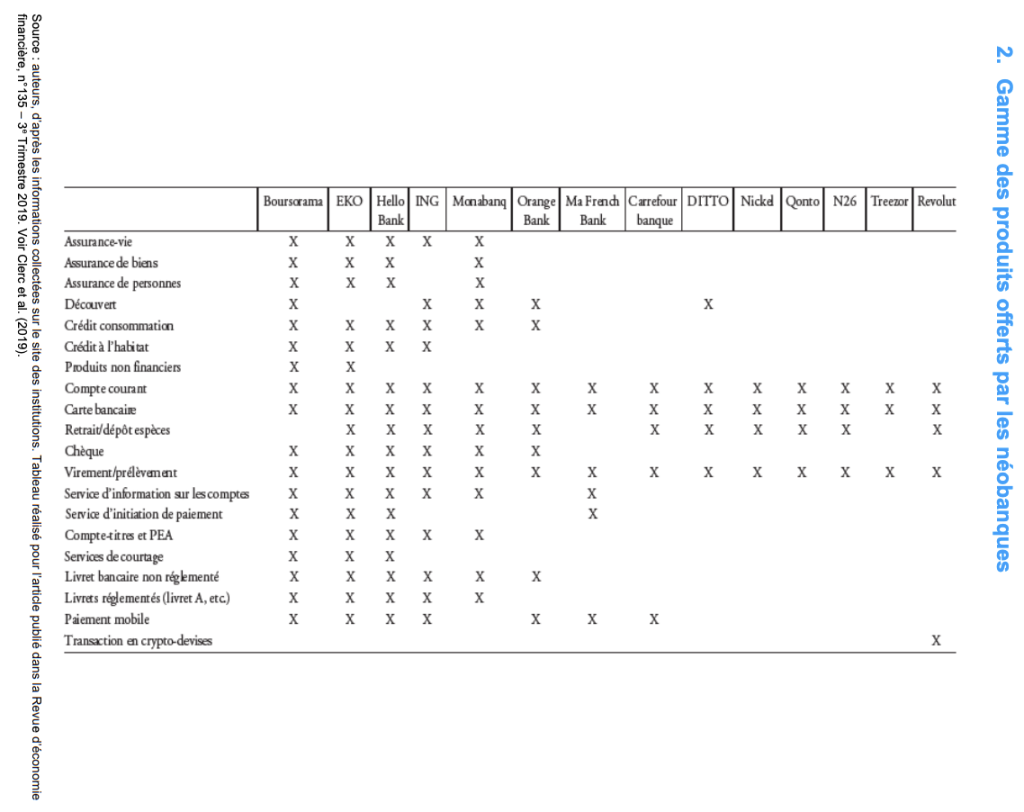

Le signal à retenir ? Revolut a annoncé vouloir demander une licence bancaire française (selon un article de Reuters). Ce n’est pas anecdotique : ça montre que même les champions de la disruption reconnaissent les limites du modèle « établissement de paiement » et veulent accéder au financement. Ci-dessous, un tableau récapitulatif des offres proposées par les néobanques :

Banques traditionnelles : la sécurité a un prix

Les banques de réseau ont souvent mauvaise presse : lentes, chères, rigides. Mais la réalité est plus nuancée. Et surtout, elle dépend totalement de votre situation. Une banque traditionnelle reprend l’avantage dès que votre croissance se joue sur des enjeux de solidité financière plutôt que de rapidité d’exécution.

Quand la banque traditionnelle redevient indispensable

Financement et crédit : vous avez besoin d’investir dans du matériel, d’ouvrir un nouveau site, de recruter en masse ? Seule une banque avec un bilan solide peut vous accompagner sur du moyen terme avec des prêts professionnels, des lignes de crédit ou du découvert autorisé, gestion de la trésorerie en tension : vos clients paient à 60 jours, vos fournisseurs veulent du comptant. Quand le besoin en fonds de roulement explose, vous avez besoin d’un interlocuteur qui connaît votre dossier et peut débloquer rapidement une solution. Garanties et cautions, bail commercial, marché public, gros contrat… certaines situations exigent des garanties bancaires que seul un établissement de crédit peut émettre, accompagnement dans la durée : un conseiller dédié qui suit votre développement, anticipe vos besoins, et peut intervenir en cas de coup dur. Ce n’est pas un chatbot, c’est un humain qui connaît votre historique.

Le revers de la médaille

Mais cette solidité a un coût, et pas seulement financier : tarifs en hausse : comme mentionné plus haut, les tarifs bancaires des banques de réseau augmentent de 2,4% en moyenne en 2026 selon Panorabanques. Tenue de compte, virements, incidents… la facture grimpe. Lourdeur administrative : ouverture de compte qui prend des semaines, justificatifs à n’en plus finir, process de validation parfois kafkaïens.

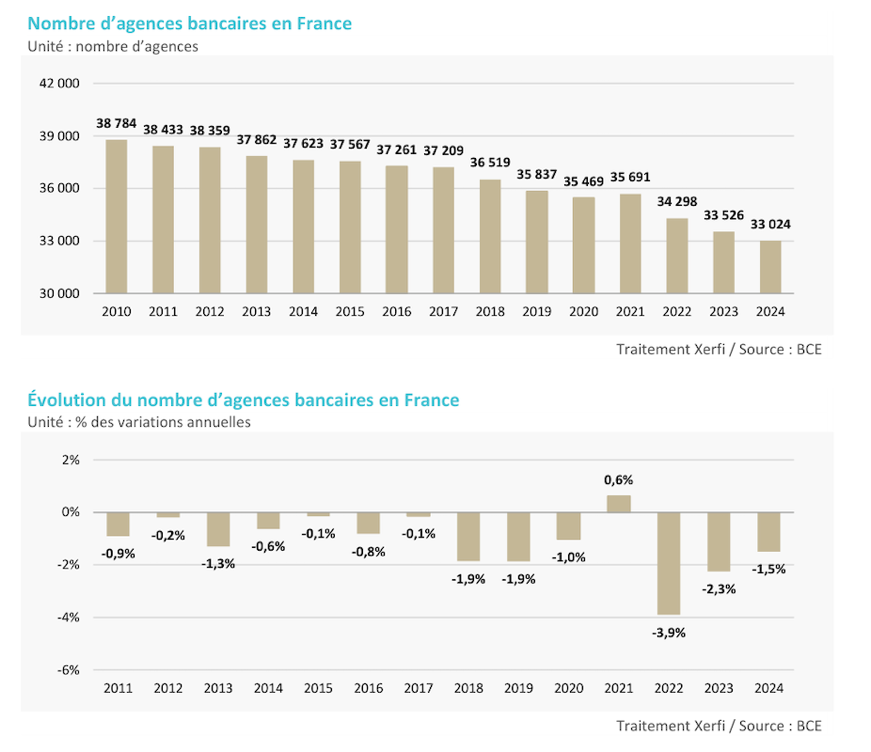

Cette solidité s’appuie sur une infrastructure lourde et le secteur est en train de la rationaliser. Xerfi rappelle que le tissu d’agences baisse structurellement (–15% depuis 2010) et que cette tendance se poursuit, Société Générale vise 1 500 agences fin 2025 et BNP Paribas a annoncé l’intention de fermer un tiers de ses agences en France d’ici 2030. Dans le même esprit de réduction de coûts, le parc de distributeurs a reculé de plus de 20% en dix ans et les groupes mutualisent certaines infrastructures. Côté modèle économique, Xerfi montre aussi que l’exploitation reste coûteuse (coefficient d’exploitation à 68,1% en 2024) et que les banques cherchent des gains d’efficacité via de grands plans d’économies (400 M€ annoncés chez BNP Paribas, 1,7 Md€ chez Société Générale à horizon 2026).

Dit autrement : la “sécurité” se paie souvent en process, en délais, et en facturation de services. Mais cette sécurité n’est pas un mythe : Xerfi souligne par exemple un LCR moyen de 146%, nettement au-dessus de l’exigence minimale de 100%, ce qui illustre la robustesse prudentielle des grands groupes. Inertie digitale : interface vieillissante, exports comptables manuels, impossibilité de piloter finement les droits par utilisateur. L’expérience utilisateur n’est clairement pas leur priorité. Le paradoxe ? Les banques traditionnelles investissent massivement dans leurs offres digitales (Hello bank! pour BNP Paribas, transformation de BforBank chez Crédit Agricole…), mais elles partent de loin. Elles rattrapent leur retard, sans avoir encore la fluidité des pure players.

La grille de décision du dirigeant : 6 critères + 3 configurations réalistes

Vous voulez une règle simple ? Ne comparez pas des banques. Comparez des capacités par rapport à vos besoins réels. Les 6 critères qui font vraiment la différence : Ordre de grandeur d’importance de la question : (●●●●● = déterminante / ●○○○○ = dérisoire)

1. Opérations quotidiennes : Est-ce fluide au jour le jour (paiements, virements, droits d’accès) ? Importance : ●●●●● 2. Pilotage des dépenses : Puis-je contrôler par équipe, par projet, en temps réel ? Importance : ●●●●○ 3. Encaissements & flux : Est-ce adapté à mes flux (B2B, carte, international, prélèvements) ? Importance : ●●●●○ 4. Trésorerie / BFR : Que se passe-t-il si ma trésorerie se tend ? Qui peut débloquer une solution ? Importance : ●●●○○ 5. Support & réactivité : Qui tranche quand un incident bloque mon activité (chatbot ou humain) ? Importance : ●●●○○ 6. Pérennité & évolution : Cet acteur suivra-t-il mon changement d’échelle (recrutement, international, levée) ? Importance : ●●●●○

3 configurations qui marchent « dans la vraie vie »

Plutôt que de chercher LA solution parfaite, voici trois configurations éprouvées selon votre profil :

Configuration 1 : Digital au centre Pour qui ? Startup, agence digitale, consultant, activité de services sans stock ni financement lourd. Le setup : Une néobanque comme compte principal (Qonto, Shine, Revolut Business) pour tout l’opérationnel. Pourquoi ça marche : Vous privilégiez la vitesse, le contrôle des dépenses et l’automatisation. Le financement n’est pas votre sujet immédiat. Le risque : Si votre BFR explose ou que vous avez besoin d’un prêt, vous devrez chercher une solution ailleurs en urgence.

Configuration 2 : Hybride (souvent la plus robuste en croissance)

Pour qui ? PME en croissance, commerce avec stock, activité B2B avec décalages de trésorerie. Le setup : Néobanque pour l’opérationnel quotidien + banque traditionnelle pour le financement et la sécurisation de la trésorerie. Pourquoi ça marche : Vous combinez le meilleur des deux mondes. Fluidité digitale au jour le jour, solidité financière quand ça compte. L’effort : Gérer deux relations bancaires demande un minimum d’organisation, mais c’est largement compensé par la flexibilité.

Configuration 3 : Réseau renforcé + couche digitale Pour qui ? Commerce physique, restauration, industrie, multi-sites, forte saisonnalité. Le setup : Banque traditionnelle comme pivot (financement, garanties, accompagnement) + outils digitaux en complément (cartes virtuelles, pilotage). Pourquoi ça marche : Vos enjeux de financement et de trésorerie sont au centre. Vous avez besoin de robustesse avant tout. Le prix : Coûts bancaires plus élevés, interface moins agile, mais vous dormez tranquille

Benchmark : comparatif des acteurs banque

En 2026, les PME françaises combinent des établissements historiques et des néo‑services digitaux pour piloter leur trésorerie et soutenir leur croissance. Ci-dessous, un tableau comparatif de différents acteurs réalisé par SKEMA Conseil.

Acteur

Catégorie

Cas d’usage

Forces

Vigilances

Idéal pour

Qonto

Néobanque

Gestion et dépenses

Ouverture rapide ; multi‑droits

Pas de crédit structuré

Freelances et start‑ups

Revolut Business

Néobanque

Multidevise ; transferts

Centaines de milliers de clients ; ambitions de licence bancaire

Licence en cours

PME internationales

Shine

Néobanque

Compte et facturation

Simplicité ; TPE ciblées

Marché saturé et consolidation des néo

Micro‑entrepreneurs

BoursoBank (Boursorama Pro)

En ligne

Compte digital ; paiements

Adossé à Société Générale ; reprise des clients ING

Consolidation en cours

PME digitales

Hello bank! Pro

En ligne

Compte ; facturation

Facilité de caisse 1 550 € sur 15 jours ; appli et support avec 91 % de satisfaction

Découvert limité

Freelances et TPE

Propulse by CA

En ligne

Compte ; outils URSSAF et factures

offre sans engagement dès 8 €/mois ; service tout‑en‑un

Peu de financement

Micro‑entrepreneurs

BNP Paribas

Traditionnelle

Crédit professionnel ; trésorerie

Premier groupe par actifs ; plan d’efficacité de 400 M€

Pour finir, choisir une banque pro en ligne n’est pas un débat “néobanque vs banque traditionnelle”, c’est un choix d’architecture pour votre compte pro : fluidité au quotidien (paiements, cartes, droits, exports) et solidité quand ça se tend (trésorerie, BFR, financement, garanties). Pour beaucoup de PME en croissance, le modèle le plus efficace reste une configuration hybride : une solution digitale pour l’opérationnel + une banque de réseau pour le crédit et la sécurisation. Si vous voulez trancher vite et objectiver la décision, SKEMA Conseil vous accompagne avec des livrables actionnables : benchmark, EDM, questionnaires de satisfaction, enquêtes terrain, plan de communication, accompagnement au choix de la banque, business plan et plus largement tout projet de transformation, côté entrepreneurs comme grands groupes.

Rendez-vous sur notre site : SKEMA Conseil et demandez un devis en cliquant ici : on cadre, on compare, on exécute.

Fragmentation croissante : la part des produits détenus auprès de l’établissement principal est passée de 78 % à 67 % entre 2021 et 2025. Les PME adoptent une stratégie hybride, mêlant solutions digitales et offres traditionnelles pour accélérer leur croissance.

Consolidation et risque : plusieurs néobanques ont fermé (Orange Bank, Ma French Bank, OnlyOne,) et leurs portefeuilles ont été repris par BoursoBank et Hello bank! Pro, signe d’un marché fragile malgré la croissance rapide des néobanque.

Financement : les néos apportent vitesse et pilotage comptable mais peu de crédit structuré et d’accompagnement, alors que les acteurs traditionnels restent indispensables pour le financement et les garanties malgré des coûts élevés.

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.

{kind=link}